调研数据显示,钢结构行业在基建落地与绿建政策双重拉动下需求稳健,89家样本企业计划采购钢材32.14万吨,新能源基建订单同比增超30%。目前企业原料库存月环比下跌2.47%,项目整体开工以及消化有所上升,原料日耗月环比下跌2.03%,原料可用天数增加6.25%。

调研数据显示,工程机械行业内外需共振,58家样本企业计划采购钢材16.76万吨,国内设备更新与海外出口(非洲、南美为主)拉动需求。目前企业原料库存月环比增加1.44%,原料日耗月环比增加1.97%,原料可用天数增加2.83%。

调研数据显示,家电行业受以旧换新政策与旺季备货驱动,19家样本企业计划采购钢材21.22万吨,空调、冰箱备货量环比大幅增长,冰箱、洗衣机产销同比回升,出口筑底改善。目前企业原料库存月环比减小13.91%,原料日耗月环比减少5.46%,原料可用天数减少5.94%。

调研数据显示,汽车行业新能源引领增长,37家样本企业计划采购钢材8.57万吨,新能源汽车产销同比增超43%,渗透率47.3%,出口高增;行业生产两极分化,新能源头部企业产能利用率超85%。目前企业原料库存月环比减小5.8%,原料日耗月环比减少5.04%,原料可用天数减少5.3%。

调研数据显示,钢结构行业在基建落地与绿建政策双重拉动下需求稳健,89家样本企业计划采购钢材32.14万吨,新能源基建订单同比增超30%。目前企业原料库存月环比下跌2.47%,项目整体开工以及消化有所上升,原料日耗月环比下跌2.03%,原料可用天数增加6.25%。

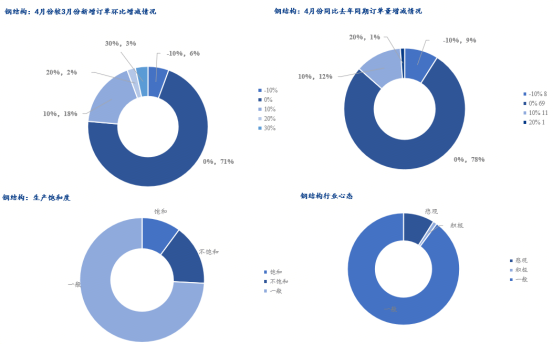

从用钢表现来看,4月钢结构行业用钢需求稳健增长,基建项目落地与绿色建筑政策形成双重拉动。据Mysteel调研的样本企业显示,89家样本企业下月计划钢材采购量总计32.14万吨,平均每家企业采购量约3611吨,规模效应显著。受重点工程订单带动,部分企业采购量环比增长10%-30%,主要集中在交通、市政、电力等领域。国家发改委数据显示,一季度全国新开工重大基建项目超1800个,总投资规模达3.2万亿元,同比增长25%,直接拉动重钢结构用钢需求;新能源基建领域表现亮眼,光伏支架、风电塔架等相关订单同比增长超30%,成为行业新增量。据中国钢结构协会统计,2024年我国钢结构加工量已达1.09亿吨,连续3年突破亿吨大关,占粗钢产量比例达10.84%,预计2026年行业产值将突破1.2万亿元,其中大型基建项目对钢结构的需求占比达到38%,同比提升7个百分点。海外基建项目同步发力,“一带一路”沿线相关订单带动出口用钢需求增长15%-20%,进一步拓宽行业需求空间。

从生产饱和度来看,行业生产呈现“区域分化、产能高效”特征,整体产能利用率维持在86.4%的高位。结合行业增长趋势测算,2026年钢结构行业产量预计达1.14亿吨,4月单月产量约980万吨,同比增长8.2%,环比增长3.5%,其中装配式钢结构产量320万吨,占比提升至32.7%。区域布局上,长三角、珠三角集中了全国60%的生产企业,产能利用率达90%以上,凭借产业链配套优势保持高效运转;中西部地区受益于新基建战略倾斜,产能增速达15%,生产饱和度逐步提升至75%。从生产饱和度分布来看,74.2%的企业维持“一般”水平,10.1%的企业达到“饱和”状态,主要承接大型基建项目,生产节奏紧凑;15.7%的企业因订单衔接问题处于“不饱和”状态,多为中小型企业,订单稳定性有待提升。

从订单情况来看,库存管理与生产节奏精准适配,行业原料库存总计31.86万吨,平均每家企业库存3580吨,平均原料可用天数约11.6天,整体处于合理区间。企业库存策略分化明显:大型企业为保障重点项目连续生产,原料库存可用天数可达25-30天,库存结构以重钢结构用钢为主;中小型企业采用“按需采购”模式,库存周转较快,可用天数多在8-12天,有效降低资金占用。产成品库存控制成效显著,整体占产量的5%-8%,以常规规格产品为主,定制化产品库存占比不足3%。

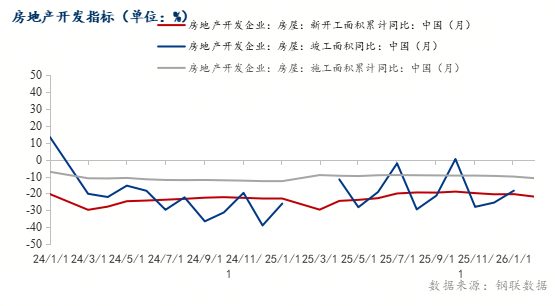

绿色建筑政策持续深化,2026年新建装配式建筑中钢结构占比预计突破50%,较2025年提升5个百分点,公共建筑、保障性住房等领域应用比例显著提高。超长期特别国债、地方政府专项债券等资金工具为基建项目提供稳定资金保障,一季度基建投资资金到位率达85%,较去年同期提升10个百分点,4月资金到位率预计维持这一高位,将持续释放用钢需求,行业长期增长动力充足。目前房地产行业周期影响依旧,虽短期住房政策提出部分支持,但仍需时间传导,短期变化并不大。

调研数据显示,工程机械行业内外需共振,58家样本企业计划采购钢材16.76万吨,国内设备更新与海外出口(非洲、南美为主)拉动需求。目前企业原料库存月环比增加1.44%,原料日耗月环比增加1.97%,原料可用天数增加2.83%。

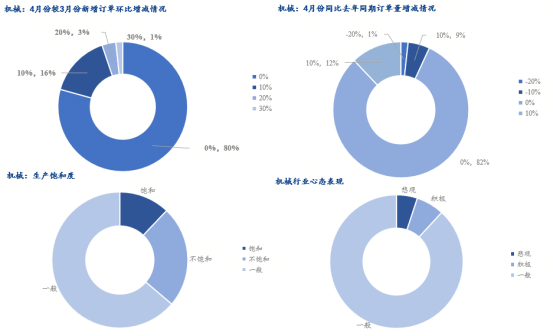

从用钢表现来看,4月机械行业用钢需求实现内外需共振增长,成为制造业用钢重要支撑。58家样本企业下月计划钢材采购量总计16.76万吨,平均每家企业采购量约2890吨,近六成企业采购量保持稳定,部分龙头企业受订单增长带动,采购量环比增长8%-10%。国内市场方面,大规模设备更新政策落地,工业领域老旧设备淘汰周期从10年缩短至7.5年,2026年合规性强制更新设备占比22%,直接拉动挖掘机、起重机、装载机等产品生产,其中挖掘机用钢需求占比超40%。

4月出口量预计同比增长35%-40%,海外基建项目对工程机械耐用性要求较高,带动NM450-NM500耐磨钢、Q690-Q960高强钢采购占比从30%提升至45%;新能源工程机械快速崛起,销量占比突破15%,其电池包支架、轻量化车身对高强度钢需求占比达70%,推动行业用钢品质升级。

从生产饱和度来看,行业生产饱和度提升至68%,生产格局呈现“头部集中、产品分化”特征。头部企业生产饱和率维持在85%以上,核心生产线满负荷运行;产品维度上,20吨以上中大型挖掘机产能利用率超90%,小型挖掘机产能利用率60%-70%,装载机、叉车等通用设备产能利用率75%-80%,专用工程机械产能利用率65%-70%。2026年机械行业整体产能预计达3.8亿吨,4月产量约3200万吨,同比增长7.8%,环比增长4.2%。区域生产布局与需求分布高度匹配,长三角、珠三角机械产业集群凭借供应链优势,产能利用率保持在80%以上;中西部地区聚焦中低端产品生产,产能利用率逐步提升至65%-70%,形成差异化竞争格局。

库存管理采用“订单驱动+安全库存”模式,4月行业原料库存总量预计17.5-18.0万吨,平均原料可用天数15天,库存结构与产品需求精准匹配。其中,耐磨钢、高强钢等专用钢材库存可用天数18-20天,普通碳素钢库存可用天数12-14天,有效保障生产连续性。行业库存结构进一步优化,原材料库存占比降至45%,在制品库存占30%,产成品库存占25%。产成品库存周转效率持续改善,挖掘机库存周转天数35-40天,装载机25-30天,出口导向型企业库存周转效率更高,较内销企业快10-15天。1-2月工程机械出口的高增长有效支撑库存消化,4月行业产成品库存总量约120万吨,同比下降3.5%,环比下降2.1%,形成“生产-出口-库存”良性循环。

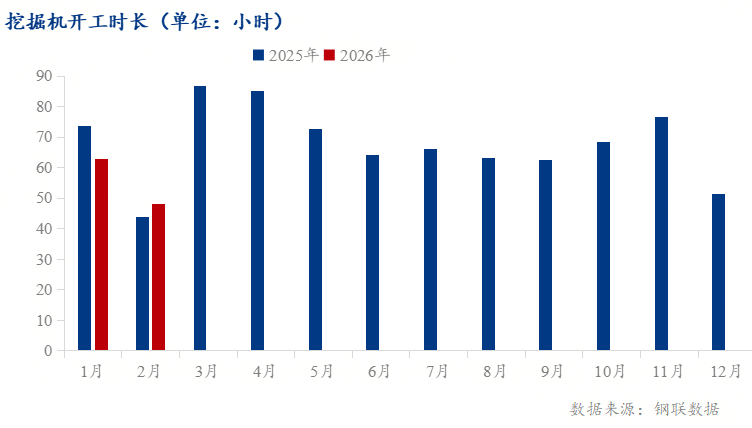

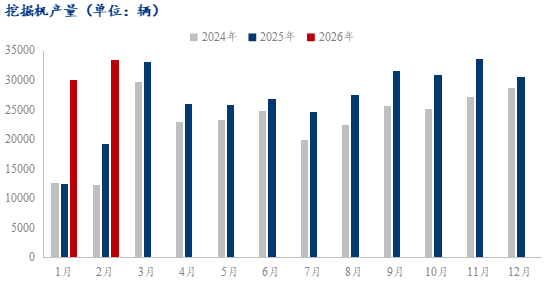

中国工程机械工业协会数据显示,2026年1-2月挖掘机销量为35934台,同比增长13.10%;装载机销量为21299台,同比增长27.9%,结合行业复苏态势,4月挖掘机销量预计达2.8万台,同比增长22.5%,延续回暖态势。海外市场表现亮眼,海关总署数据显示,2026年1-2月我国挖掘机出口销售额为129.80亿元,同比增长29.69%,其中对非洲出口销售额34.05亿元,同比增长62.14%,南美洲15.31亿元,同比增长67.84%,成为新增量主力。

2026年2月工程机械主要产品月开工率为35.9%,同比下降8.63个百分点,环比下降12.2个百分点。其中:挖掘机36.5%;装载机38.7%;汽车起重机43.1%;履带起重机30.4%;塔式起重机11.3%;压路机21.4%;摊铺机29.8%;旋挖钻机16.4%;非公路矿用自卸车31.3%;混凝土泵车11.9%;混凝土搅拌车11.1%;叉车56.1%。

2026年2月工程机械主要产品月平均工作时长为55小时,同比增长18.6%,环比下降24.1%。其中:挖掘机48.2小时;装载机69.9小时;汽车起重机66.8小时;履带起重机105小时;塔式起重机20小时;压路机23.1小时;摊铺机37.9小时;旋挖钻机50.2小时;非公路矿用自卸车76.5小时;混凝土泵车21.9小时;混凝土搅拌车22.2小时;叉车82.1小时。

设备更新补贴政策与“一带一路”倡议持续发力,为行业增长提供双重保障。全球基建投资规模预计达9.4万亿美元,“一带一路”沿线%增量,将持续拉动机械产品出口。技术升级推动用钢需求进一步优化,液压挖掘机、履带式起重机等产品对钢材强度等级要求提升,高强钢、耐磨钢等高端产品需求占比将持续提高,行业用钢结构向高品质、定制化方向深化。

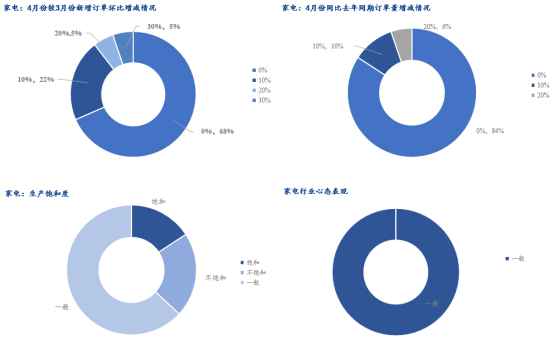

调研数据显示,家电行业受以旧换新政策与旺季备货驱动,19家样本企业计划采购钢材21.22万吨,空调、冰箱备货量环比大幅增长,冰箱、洗衣机产销同比回升,出口筑底改善。目前企业原料库存月环比减小13.91%,原料日耗月环比减少5.46%,原料可用天数减少5.94%。

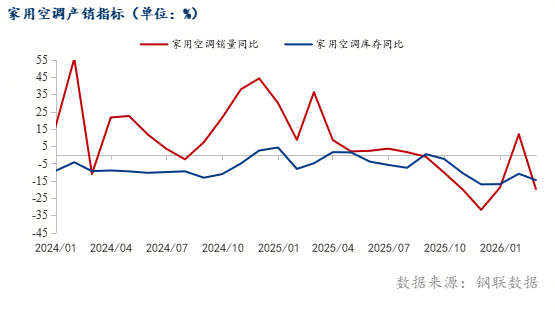

从用钢表现来看,4月家电行业用钢需求在政策刺激与旺季备货双重驱动下稳步回升,呈现内外需协同增长态势。19家样本企业下月计划钢材采购量总计21.22万吨,平均每家企业采购量约11168吨,近三成企业采购量环比增长,部分企业增幅达20%-30%。国内市场方面,以旧换新政策全面落地,截至3月下旬,全国超2000家家电企业参与政策,补贴核销金额超50亿元,带动家电销量增长18%-20%。夏季消费旺季临近,空调、冰箱成为备货主力,4月空调行业备货量环比增长20%-25%,冰箱备货量增长15%-20%。

从生产饱和度来看,行业生产饱和度提升至68%,生产效率持续优化。头部企业生产饱和率90%以上,智能家电生产线%。结合排产数据测算,2026年4月空调产量达1850万台,同比增长10.8%,环比增长15.2%;冰箱产量820万台,同比增长7.5%,环比增长12.3%;洗衣机产量780万台,同比增长6.2%,环比增长9.8%。区域生产布局进一步优化,长三角、珠三角家电产业集群产能利用率85%-90%,产业链配套完善;中西部产业转移基地产能利用率65%-75%,逐步形成“核心区域+配套基地”的合理格局,有效降低生产成本。

库存管理采用“企业库存+渠道库存”协同模式,4月行业原料库存总量23.6-24.2万吨,平均原料可用天数28-32天,库存结构与产品需求高度适配。原料库存中,冷轧板占比最高达55%,镀锌板占25%,彩涂板占15%,其他钢材占5%。大型企业为应对旺季备货,原料库存可用天数35-40天;中小型企业维持低库存运营,可用天数8-12天。渠道库存方面,4月冰箱库存297.61万台,同比增长166.68%;洗衣机库存286.45万台,同比下降9.76%。家电行业整体库存周转天数平均为42天,较上月缩短3天,线上渠道库存周转效率更高,仅35天左右,库存结构随旺季临近持续优化。

产业在线万台,较去年同期生产实绩下滑2.8%;冰箱冷柜排产821万台,同比增长6.6%,短期调整后后续有望修复。出口市场筑底改善,1-2月家电出口额同比增速回升至8%-10%,东南亚、中东等新兴市场需求增长显著。4月冰箱总产量预计达788.30万台,同比增长12.59%,总销量810.29万台,同比增长14.47%,其中出口183.36万台,同比增长10.15%;洗衣机总产量516.40万台,同比增长24.41%,总销量501.69万台,同比增长20.39%,出口156.41万台,同比增长10.66%。出口产品以智能家电、绿色家电为主,冷轧板、彩涂板采购占比达65%以上,推动家电用钢向高精度、定制化方向发展。

以旧换新政策与消费升级将持续拉动行业需求,1级能效、智能家电成为增长主力,带动高精度、高品质用钢需求增长。出口退税政策持续发力,部分家电产品出口退税率维持13%-16%,降低企业出口成本。随着618促销活动临近及6月冰箱新能效标准实施,行业产品迭代需求推动下,排产与用钢需求将逐步修复回升。全球家电产业向智能化、绿色化转型,家电用钢将进一步向冷轧板、镀锌板等高精度产品集中,定制化、差异化需求提升。

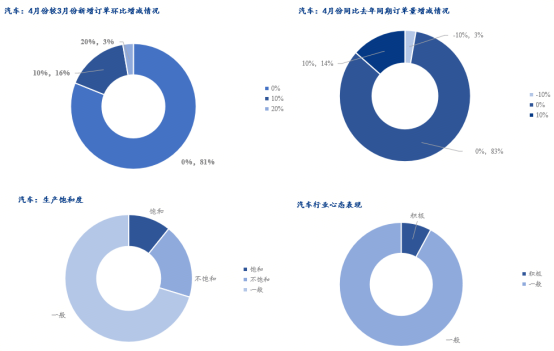

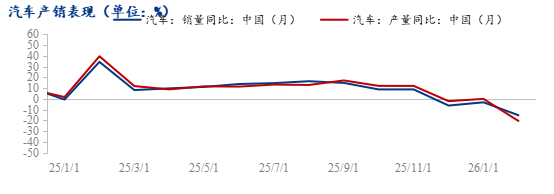

调研数据显示,汽车行业新能源引领增长,37家样本企业计划采购钢材8.57万吨,新能源汽车产销同比增超43%,渗透率47.3%,出口高增;行业生产两极分化,新能源头部企业产能利用率超85%。目前企业原料库存月环比减小5.8%,原料日耗月环比减少5.04%,原料可用天数减少5.3%。

从用钢表现来看,4月汽车行业用钢需求保持平稳增长,新能源汽车成为核心增长引擎,用钢结构深度优化。37家样本企业下月计划钢材采购量总计8.57万吨,平均每家企业采购量约2316吨,多数企业采购量维持稳定,新能源汽车相关企业采购量环比增长5%-7%,市场结构分化加剧。

从生产饱和度来看,行业生产饱和度呈现“两极分化”特征,2026年4月全国汽车产量达261.9万辆,同比增长8.9%,其中新能源汽车产量125.1万辆,同比增长43.8%。新能源汽车头部企业生产饱和率维持在85%以上,部分热销车型产能利用率突破90%;传统燃油车企业生产饱和率在50%-60%,边缘车企低于10%,2025年全行业产能利用率已跌破50%,闲置产能规模接近3000万辆。区域布局上,长三角、珠三角新能源汽车产业集群产能利用率80%-85%,产业链完整;中部新能源汽车基地产能利用率70%-75%,凭借成本优势承接产业转移,产能向优势区域集中的趋势进一步强化。

库存管理适配生产与市场需求,呈现结构性特征。新能源汽车企业采用“多供应商+安全库存”策略,4月原料库存可用天数18-22天,其中高强度钢库存占比60%,热成型钢占20%。传统汽车企业库存周转加快,原料可用天数7-10天,行业整体原料库存总量9.0-9.3万吨。产成品库存方面,4月行业整体库存周转天数36天,较上月下降2天;新能源汽车库存周转天数为28天,传统燃油车为45天,热销新能源车型库存周转天数不足20天。中国汽车流通协会数据显示,4月汽车经销商库存系数为1.2,处于合理区间,库存结构随新能源车型占比提升持续优化。单车平均用钢量降至1.2吨,较2025年同期减少0.1吨,轻量化效果显著带动库存效率提升。

中汽协数据显示,2026年4月汽车产销分别完成261.9万辆和259万辆,同比分别增长8.9%和9.8%;其中新能源汽车产销分别完成125.1万辆和122.6万辆,同比分别增长43.8%和44.2%,新能源汽车新车销量占汽车新车总销量的47.3%。3月新能源乘用车零售渗透率已达52.9%,4月渗透率进一步提升至47.3%,产量同比增长43.8%,其中纯电汽车产量92万辆,插混汽车产量42万辆。用钢品质升级显著,车身轻量化趋势下,1500MPa级热成型钢单车用量占比提升至15%;驱动电机依赖高牌号无取向电工钢,高端产品铁损较普通钢降低20%-30%。4月新能源汽车出口延续高增态势,同比增长40%-45%,欧洲、南美是主要目的地,带动海外工厂用钢需求增长15%-20%;传统燃油车企业加速转型,用钢采购向高强钢、轻量化钢材倾斜。

政策补贴与技术升级双轮驱动,新能源汽车渗透率预计2026年全年突破50%,带动高强度钢、热成型钢等高端用钢需求增长。车身轻量化、智能化趋势将进一步强化,高牌号无取向电工钢、先进高强钢等产品需求占比持续提高。海外市场拓展与国内产业升级形成合力,汽车出口有望保持稳健增长,行业用钢需求将保持平稳增长,结构优化成为核心主题。

1、钢结构:钢结构行业整体情况保持分化,市场需求呈现逐步启动局面,后期需求或有进一步提振,海外订单保持强有增速。预计4月份钢结构行业维持为主。

2、机械行业:工程机械行业海外需求高速增加,订单与原料消耗环比显著回升,海外市场需求进一步增加。预计4月份工程机械行业用钢或将进一步增加。

3、家电行业:家电行业订单随着气温增加,前期备货逐步提升,目前资源正逐渐增加。细分领域进一步提升,行业原料消化表现比较一般。预计4月份家电用钢量维持为主。

4、汽车行业:汽车行业供需稳健,高强度钢材需求提高,海外出口创新高带动订单稳步增长,订单新增仍以新能源为主。预计4月份汽车行业用钢或将小幅增加。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归MystePG电子 PG平台el所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。

更多

更多

Mysteel全国钢市周度洞察:成本韧性托市,抗跌情绪增强,弱势承压中反弹机遇渐浓,预计下周价格或小幅趋强(4.7-4.10)

更多

Mysteel日报:全国热轧板卷价格以稳为主 预计近期价格或将偏强运行

更多

Mysteel数据:冷轧板卷继续降库 市场价格小幅下跌(4.3-4.10)

更多

更多

更多

更多

更多

更多

更多

Mysteel全国钢市周度洞察:成本韧性托市,抗跌情绪增强,弱势承压中反弹机遇渐浓,预计下周价格或小幅趋强(4.7-4.10)

Mysteel解读:华中钢厂建筑钢材产销数据速览——需求表现不佳 库存去化缓慢(2026年4月10日)

Mysteel:3月份全国钢厂迎来春节后复工复产期 57家建筑钢材企业检修影响量下降至169万吨

Mysteel快讯:2026年3月份中国钢铁运营景气指数(SOPI)为60.2

更多

Mysteel解读:聚焦钢铁产业数据(2026年4月2日)—五大品种钢材供需双增,库存去化速度加快

更多

更多

Mysteel解读:聚焦钢铁产业数据(2026年4月2日)—五大品种钢材供需双增,库存去化速度加快

更多

Mysteel解读:聚焦钢铁产业数据(2026年4月2日)—五大品种钢材供需双增,库存去化速度加快

更多

更多

Mysteel快讯:越南对华进口宽幅热轧钢卷征收最高27.83%初步反倾销税

更多

Mysteel解读:聚焦钢铁产业数据(2026年4月2日)—五大品种钢材供需双增,库存去化速度加快

更多

Mysteel调研:全国无取向硅钢月度生产情况调查统计(2026年4月3日)

Mysteel数据:全国21个城市无取向硅钢库存调研(3.5-3.12)

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线调研报告

更多

Mysteel全国钢市周度洞察:成本韧性托市,抗跌情绪增强,弱势承压中反弹机遇渐浓,预计下周价格或小幅趋强(4.7-4.10)

Mysteel周报:西南一周产经——西南建筑钢材价格稳中偏弱 需求未改善

Mysteel周报:全国冷轧带肋钢筋价格稳中趋弱 整体成交一般(4.3-4.10)

Mysteel周报:全国建筑钢材价格震荡偏弱,预计下周价格窄幅回升(4.2-4.10)

Mysteel周报:山东建材价格总库存继续下降 下周价格或将小幅走弱(4.3-4.10)

更多

Mysteel周报:山东市场各品种价格趋弱为主 下周市场或将震荡趋弱运行(4.3-4.10)

Mysteel周报:湖北钢材价格长弱板稳 去库分化(4.3-4.10)

Mysteel周报:福建省钢材价格本周小幅下跌 预计下周价格盘整趋弱(4.3-4.10)

Mysteel周报:全国热轧板卷价格窄幅调整 整体成交一般(2026.4.3-4.10)

更多

Mysteel周报:山东市场各品种价格趋弱为主 下周市场或将震荡趋弱运行(4.3-4.10)

Mysteel周报:湖北钢材价格长弱板稳 去库分化(4.3-4.10)

Mysteel周报:华中冷轧板卷价格持稳运行 订货成本较高(4.3-4.10)

Mysteel周报:华南冷轧板卷震荡偏弱 市场需求表现不佳(4.3-4.10)

更多

Mysteel周报:山东市场各品种价格趋弱为主 下周市场或将震荡趋弱运行(4.3-4.10)

Mysteel周报:福建省钢材价格本周小幅下跌 预计下周价格盘整趋弱(4.3-4.10)

Mysteel周报:本周南方中板涨跌互现 预计下周窄幅震荡(4.3-4.10)

Mysteel周报:西南钢市全品种价格偏弱运行 预计下周窄幅震荡运行(4.3-4.10)

更多

Mysteel周报:一周钢市概览 主要品种呈现统一下跌走势(4.3-4.10)

Mysteel周报:山东市场各品种价格趋弱为主 下周市场或将震荡趋弱运行(4.3-4.10)

Mysteel周报:福建省钢材价格本周小幅下跌 预计下周价格盘整趋弱(4.3-4.10)

Mysteel周报:西南钢市全品种价格偏弱运行 预计下周窄幅震荡运行(4.3-4.10)

更多

Mysteel周报:全国带钢价格震荡趋强 预计下周价格或窄幅震荡运行(3.20-3.27)

更多

Mysteel周报:全国带钢价格涨跌互现 预计下周价格或维持窄幅震荡运行(4.3-4.10)

Mysteel周报:西南钢市全品种价格偏弱运行 预计下周窄幅震荡运行(4.3-4.10)

Mysteel周报:山东市场各品种价格窄幅震荡运行 下周市场或将趋弱运行(3.27-4.3)

Mysteel:海外热系板材市场周报(2026年3月30日-4月3日)

Mysteel周报:西南钢市全品种价格长弱板强 预计下周窄幅震荡运行(3.27-4.3)

更多

Mysteel周报:华中镀锌板卷价格小幅下跌 市场成交不畅(4.3-4.10)

Mysteel周报:全国镀锌板卷呈现下跌走势 市场出货受阻(4.3-4.10)

Mysteel周报:原料锡锭价格涨跌互现 镀锡板现货价格持稳观望(4.3-4.10)

Mysteel周报:华北镀锌及彩涂板卷价格整体稳中下行(4.3-4.10)

更多

Mysteel周报:宝钢5月指导价上调 本周无取向硅钢现货价格走弱(4.3-4.10)

Mysteel周报:沙钢4月订货价上调 本周无取向硅钢现货价格偏稳(3.27-4.3)

Mysteel周报:钢市价格偏稳运行 本周无取向硅钢现货报价上涨(3.20-3.27)

Mysteel周报:钢市价格窄幅调整 本周无取向硅钢现货报价部分上调(3.13-3.20)

Mysteel周报:宝钢4月指导价上调 本周无取向硅钢现货报价上涨(3.6-3.13)

更多

Mysteel调研:国内短流程生产企业春节停复产调研及节后产存趋势推演

更多

更多

更多

更多

更多

更多

更多

更多

以锡为衣,以铁为骨——赤峰远联钢铁镀锡板(马口铁)稳定投产,现已正式接单

更多

Mysteel快讯:4月11日中天钢铁集团出台2026年4月中旬产品价格

扫一扫咨询微信客服

扫一扫咨询微信客服